"¿Qué carajo está diciendo este pibe?"

Si hiciera caso a la gente de marketing (sé que debería), arrancaría construyendo autoridad, pero lo dejo para el final.

En fin, el objetivo de este post es tomar algo que al mercado aparentemente le gustó — como Allaria y el REIT — y mostrar cómo, sobre el propio REIT, podrías construir un "mejor Allaria".

Resumen: en cripto LatAm, probablemente haya muy poca gente que entienda finanzas onchain mejor que nosotros — DAMM.

¿Empezamos?

Primero, un poco de contexto

🏠 REIT → Comprás propiedades. Ponés $1.000 y @GrupoIEB + @beltranbriones_ compran departamentos en CABA para alquilar. Esperás ~5% de renta + ~10% de apreciación del inmueble (ponele).

📄 Allaria → Prestás contra propiedades vía @cocoscap @arielsbdar: por cada 350 y te pagan ~9% en USD. Upside con techo, pero con ~65% de colchón (la hipoteca en sí).

Ahora bien, ¿qué carajo tiene que ver cripto acá?

En realidad, muy poco. Lo único "cripto" que entra en escena es un dólar digital respaldado por bonos del Tesoro americano y regulado, como USDC, la app de préstamos y la base de datos que vamos a usar: la blockchain.

- USDC → Dólar digital regulado, respaldado por bonos del Tesoro de EE.UU. y otros activos de alta calidad.

- @Morpho → Plataforma de crédito on-chain con más de USD 11 billones en depósitos, utilizada por instituciones y protocolos como BlackRock, PayPal y otros actores relevantes del ecosistema. (b de USA)

¿Para qué?

Simplemente para mostrar —en teoría, al menos por ahora— cómo, usando el mismo REIT, podrías construir un producto mejor, más escalable y más líquido que Allaria: un mercado más transparente y accesible desde cualquier parte del mundo. Igual lo llevé a la práctica como ejemplo, pero no es una oferta ni una recomendación de inversión: no lo usen.

Un ejemplo de que los RWAs no son solo humo futuro:

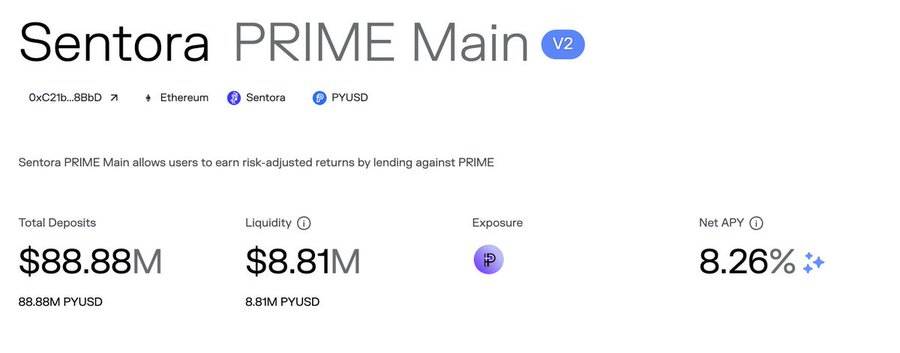

PRIME es un token que convierte financiamiento contra HELOCs de Figure —créditos respaldados por equity de viviendas en EE.UU.— en colateral líquido usable en DeFi.

Y más importante aún: esta misma estructura de dólares digitales contra "Real World Assets" en forma de activos digitales ya está siendo utilizada con más de USD 11.000 millones de volumen y por empresas como Coinbase, BlackRock, Fidelity y otras de las compañías financieras más grandes del mundo.

¿Qué hice entonces?

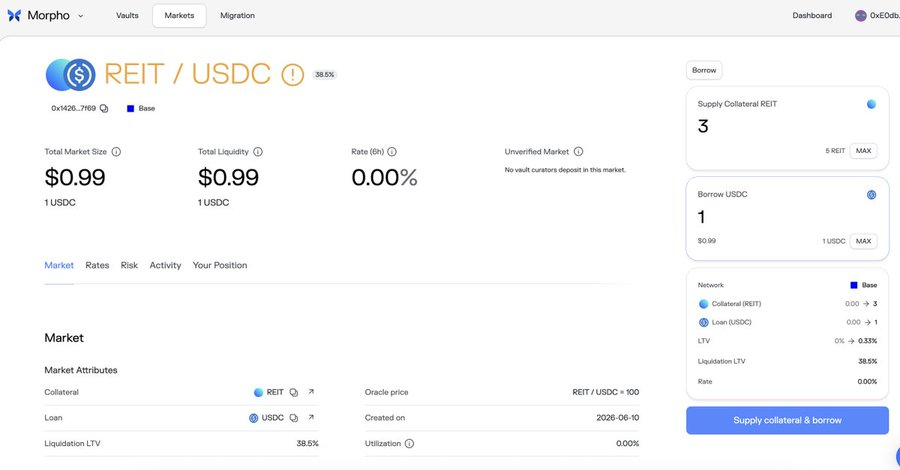

Básicamente repliqué la lógica de Allaria: un préstamo en dólares con aproximadamente 3x de colchón en inmuebles. Pero en vez de hacerlo mediante una estructura tradicional, lo hice usando una plataforma de préstamos donde podés monitorear cada deuda tomada contra tus dólares y donde cualquier persona con exposición a inmuebles puede pedir prestado bajo las mismas reglas.

¿Cómo?

Primero, creé un token ficticio del REIT tokenizado, equivalente a los $5.000 que yo mismo compré para este ejemplo.

Cada token REIT representa una cuotaparte del REIT real y podría canjearse por esa participación en IEB u otra ALyC cuando quiera. Es decir, en última instancia representa un activo que puede convertirse nuevamente en dólares a precio de mercado.

Ahora ese REIT tokenizado puede utilizarse como garantía (de la misma forma que en Allaria o Lenda te aceptan ladrillo como colateral).

Para hacerlo, creé un mercado de préstamos en Morpho donde el REIT puede depositarse como garantía, y un fondo que solo puede mantener USDC y prestar exclusivamente contra ese activo. En otras palabras, un fondo de crédito respaldado únicamente por REITs y ejecutado sobre una de las plataformas de crédito más grandes del mundo.

Contra mis $1.000 de exposición inmobiliaria podría pedir prestado, por ejemplo, un 30% en dólares.

¿Y por qué alguien tomaría ese préstamo?

Simple: porque puede mantener su exposición al ladrillo sin venderla, conseguir liquidez al costo más competitivo posible (ya que los dólares pueden venir de cualquier parte del mundo), entrar o salir 24/7 y acceder al crédito sin pedirle permiso a nadie.

La contrapartida es que tiene que monitorear su garantía para evitar ser liquidado si el valor del REIT cae demasiado.

¿Quién me presta esos dólares?

Exactamente igual que en Allaria: cualquier tenedor de dólares dispuesto a prestar contra inmuebles.

La diferencia es que acá podés ver en tiempo real todos los préstamos, su nivel de colateralización, la tasa que pagan segundo a segundo y también verificar qué tan solvente sigue siendo tu préstamo ante cambios en el precio del REIT.

¿Beneficios para el prestador de dólares?

- Tiene acceso a un mercado líquido.

- Obtiene una exposición relativamente cubierta contra inmuebles.

- Puede entrar o salir 24/7/365.

- La tasa se refleja segundo a segundo.

- La liquidación de la garantía es automática, por lo que no tiene que preocuparse por ejecutar una hipoteca o perseguir al deudor.

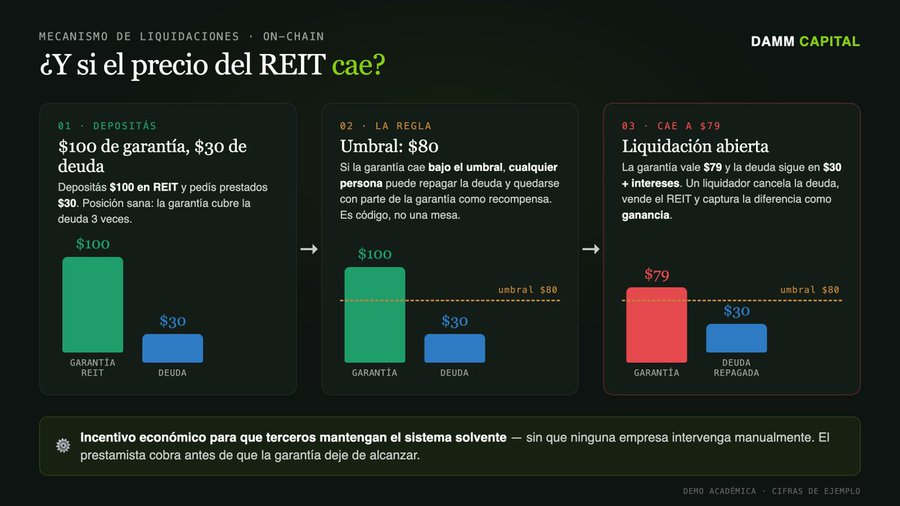

¿Y qué pasa si el precio del REIT cae?

Acá aparece el mecanismo de liquidaciones: la forma en que algunos de los mercados de crédito más grandes y seguros de la historia de cripto logran mantenerse solventes sin intervención manual.

Supongamos que inicialmente deposité 30.

Existe una regla que dice que, si el valor de esa garantía cae por debajo de cierto umbral (por ejemplo, $80), cualquier persona puede repagar la deuda y quedarse con parte del valor de la garantía como recompensa.

Imaginemos que la garantía vale 30 más intereses. Un liquidador puede cancelar esa deuda, vender el REIT en el mercado secundario y capturar parte de la diferencia como ganancia.

En términos simples: existe un incentivo económico para que terceros mantengan solvente el sistema sin necesidad de que una empresa intervenga manualmente.

Obviamente, esto asume que existe liquidez suficiente para vender el REIT y que el oráculo (programa que le dice a la blockchain cuánto vale el REIT) refleja correctamente el precio de mercado del activo. Pero conceptualmente, el mecanismo es bastante simple: transformar un activo inmobiliario en una garantía verificable que permita construir mercados de crédito abiertos.

Como dijimos, la contraparte de quien presta los dólares es un especulador que tiene REIT y quiere liquidez o, simplemente, aumentar su exposición (apalancarse) sobre el inmueble.

¿Se podría lanzar esto de manera regulada?

Creo que hoy no…

En lo concreto, Argentina debería permitir que estos fondos de préstamos en dólares sean aceptados como un fondo de inversión en sí mismo o bajo una estructura regulatoria equivalente.

Después, un tokenizador debería acordar con el equipo detrás del REIT una forma de representar esas cuotapartes on-chain, permitiendo que cualquier persona del mundo pueda acceder al ladrillo argentino de manera digital utilizando USDC u otros dólares digitales.

Además, así como ya lo hicieron Coinbase y otras fintechs, alguna plataforma debería integrar esta infraestructura de crédito para que sus usuarios puedan prestar o pedir prestado utilizando el REIT como garantía.

¿Es imposible? No. De hecho, todos los componentes tecnológicos ya existen.

Lo que falta es coordinación regulatoria, distribución y que las instituciones se animen a utilizar estas herramientas.

ALyCs, fintechs y cripto

Como mencioné, no sé si este caso de uso sería particularmente el mejor ejemplo hoy. Pero, así como mostré con PRIME, millones de dólares por semana en fondos y activos del mundo real ya se están tradeando on-chain por distintos motivos.

En Hyperliquid, por ejemplo, el open interest superó los USD 3.000 millones y llegó a convertirse en el principal mecanismo de price discovery para $SPCX.

El costo de oportunidad para las ALyCs y bancos de no entender —o al menos no dedicar tiempo a entender— cómo funciona esta infraestructura es enorme.

En DAMM somos de los mejores del mundo haciendo decentralized market making: con 250k propios generamos más de USD 1 billion (b de USA) y un 11% de APR, operando en todo momento solo con dólares regulados y sobre la plataforma más segura del mundo. Yo manejé fondos market-neutral de hasta USD 30M e impulsé infraestructura de seguros como @SafuLabs y otros más como hobby, como Fantasy, entre otros proyectos.

Hoy nuestro foco está en aprovechar esa experiencia para que ALyCs, bancos y empresas puedan integrar las finanzas onchain de la mejor y más segura manera.

Quien quiera hablar de esto, me avisa: martes y jueves recibimos gente en nuestra hacker house.

PD: Sé casi nada de real estate y me metí hace apenas 3 meses a investigar para entender un poco más del tema, así que si dije alguna burrada, corríjanme.

Publicado originalmente como hilo en X.